옥정신도시 아파트 대출규제 총정리 — 주담대 6억→3억, DSR·실수요 영향

옥정도 대출규제(주담대 한도 축소 + 수도권 스트레스 DSR 3단계) 영향권 — 다만 집값 총액이 낮아 실수요 대안이 될 수 있다는 현장 관점 정리 (수치는 참고용, 은행 확인 필수).

사례 요약

2026년 7월 시행된 주택담보대출 한도 축소(6억→3억)와 수도권 스트레스 DSR 3단계가 옥정신도시 실수요자에게 어떤 의미인지, 필요 현금·국민평형 시세와 함께 현장 관점으로 정리했습니다.

상세 내용

안녕하세요, 양주 옥정 알파고부동산입니다. 요즘 사무실 전화에서 가장 많이 나오는 질문이 바로 대출규제 이야기입니다. "뉴스 보니까 대출을 반토막 낸다던데, 옥정도 해당되나요?"

그래서 이번 글은 매물 소개가 아니라, **2026년 7월부터 시작된 주담대 한도 축소가 옥정신도시 실수요자에게 어떤 의미인지**를 현장에서 보고 듣는 그대로 차분히 정리해드립니다. 겁부터 드리려는 글이 아니라, 사실을 정확히 짚고 무엇을 먼저 준비하면 되는지 함께 살펴보겠습니다.

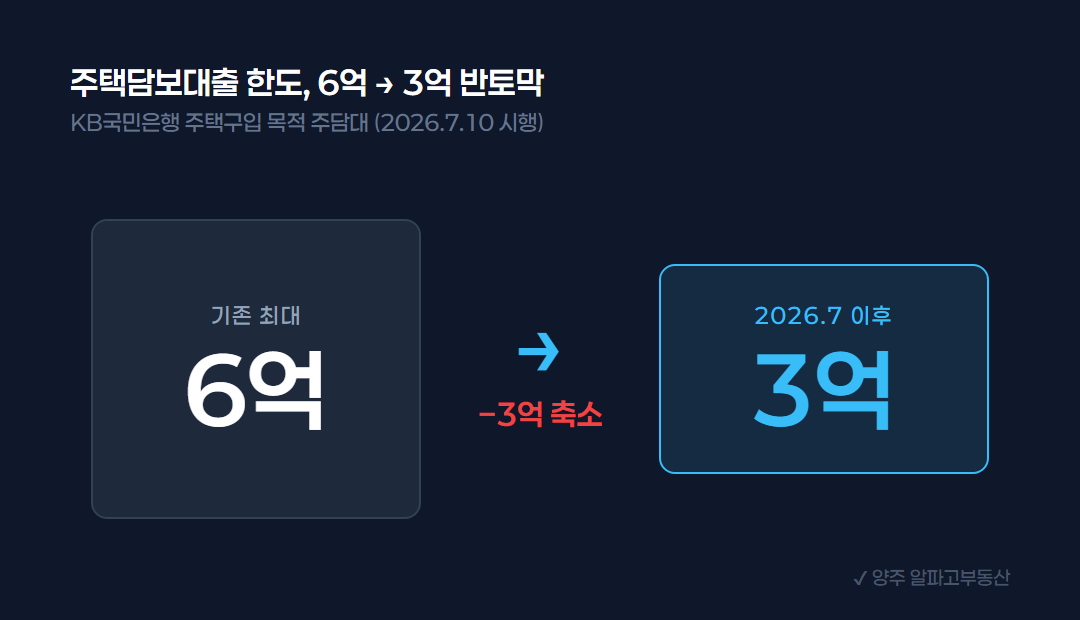

오늘부터 무슨 일이 벌어졌나 — 주담대 6억에서 3억으로

2026년 7월부터 KB국민은행이 주택구입 목적 주택담보대출 한도를 최대 6억원에서 3억원으로 축소했습니다. 시중은행이 자체적으로 한도를 3억원까지 낮춘 건 이번이 처음입니다. 신한은행도 같은 시기 모기지신용보험(MCI·MCG) 가입을 중단하는 등 창구 자체가 좁아지고 있습니다.

배경은 가계대출 총량 관리입니다. 6월 한 달 가계대출 증가액이 7조6,000억원으로 1년 10개월 만에 최대치를 찍으면서 은행들이 서둘러 빗장을 걸었고, "한도 더 줄기 전에 지금"이라는 '대출 막차' 심리까지 나오고 있습니다.

서울 사례가 상징적입니다. 서울 아파트 전용 59㎡ 평균 거래가가 12억원대인데 대출은 3억까지만 됩니다. **소형 아파트가 12억인데 대출은 3억뿐**이라는 역설이 생긴 겁니다.

"서울 얘기 아닌가요?" — 옥정도 직접 영향권입니다

결론부터 말씀드리면, 이번 한도 축소는 옥정신도시도 영향권입니다. 많은 분들이 "옥정은 비규제지역이라 대출 잘 나오잖아요"라고 아시는데, 절반만 맞습니다. 이번 3억원 한도 캡은 규제지역뿐 아니라 **비규제지역의 주택구입 목적 주담대까지 적용**됩니다.

옥정은 비규제지역이라 무주택자 LTV 70%는 적용받아 집값 기준 한도는 여유가 있습니다. **문제는 DSR입니다.** 양주 옥정은 경기도, 즉 수도권이라 지방에 준 스트레스 DSR 유예가 해당되지 않고 **수도권 기준 스트레스 DSR 3단계(스트레스 금리 1.50%)가 그대로 적용**됩니다.

- LTV(집값 기준): 비규제지역 70% 적용 — 상대적으로 여유 - DSR(소득 기준): 은행권 40% + 수도권 스트레스 3단계 — 실질 관문 - 은행 자체 한도 캡: 비규제 포함 최대 3억원(KB 사례)

"비규제라서 대출이 헐렁하다"가 아니라, **소득(DSR)이 진짜 열쇠**라는 점을 꼭 기억해주세요.

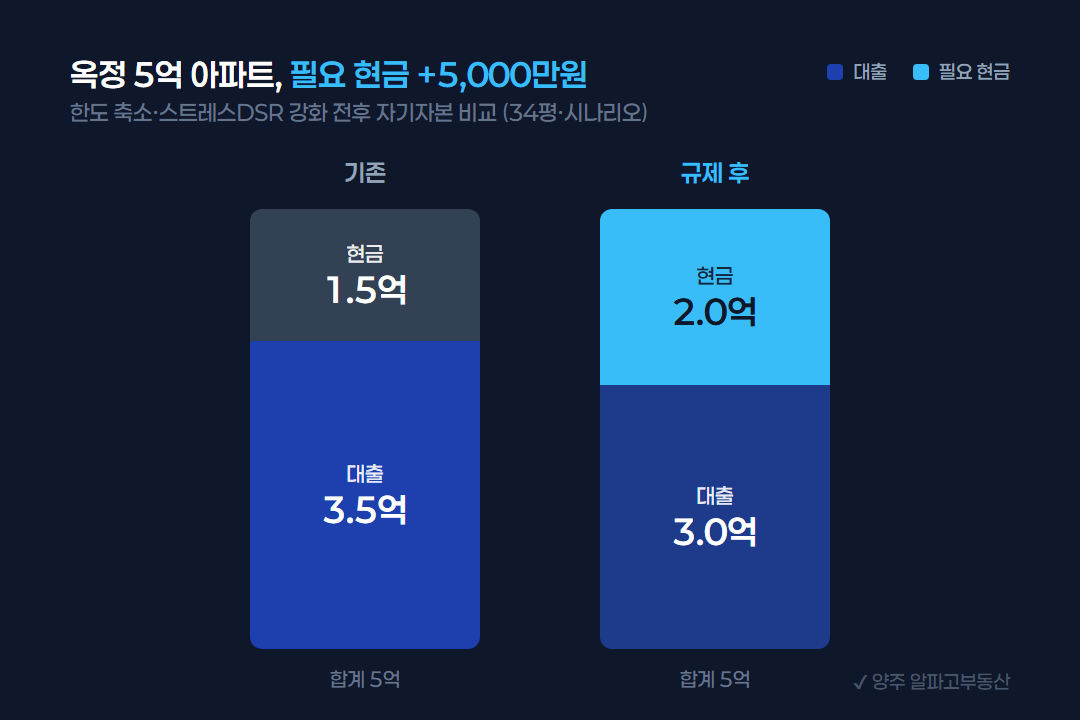

옥정 5억 아파트, 현금은 얼마나 더 필요해질까

옥정신도시 국민평형대인 5억원짜리 34평을 예로 들어보겠습니다.

같은 5억 아파트, 필요 현금 비교(시나리오)

• 규제 강화 전: 대출 약 3.5억원 / 필요 현금 약 1.5억원

• 2026.7 한도 축소·스트레스DSR 강화 후: 대출 약 3.0억원 / 필요 현금 약 2.0억원

• 차이: 대출 −5,000만원, 필요 현금 +5,000만원

같은 5억 아파트인데 대출이 5,000만원 줄면, 당장 마련해야 할 현금은 그만큼 더 늘어납니다. 다만 이 표는 구조를 보여드리는 시나리오이며, 실제 한도는 소득·기존 대출·금리 유형·은행별 정책에 따라 크게 달라집니다. 그래서 **숫자보다 먼저 하셔야 할 일은 은행 대출 사전조회**입니다.

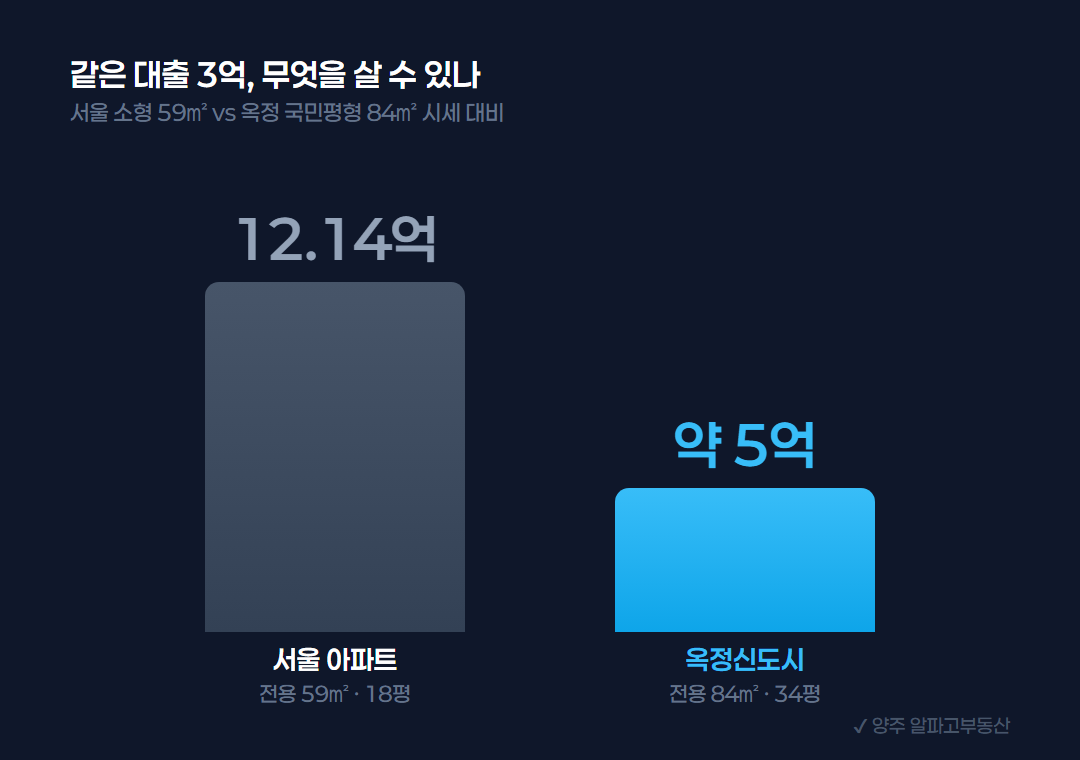

서울 59㎡ 12억, 옥정 84㎡ 5억 — 같은 5억의 무게

국토부 실거래가 기준(2026년 상반기), 옥정신도시 전용 84㎡(약 34평)는 대체로 4억~5.2억원대에 형성돼 있습니다.

실제 거래된 국민평형 사례입니다. - 옥정중앙역중흥S-클래스센텀시티 85.0㎡ : 5억2,000만원 (2026-06-13) - 대방노블랜드더시그니처 85.0㎡ : 4억7,500만원 (2026-06-24) - 제일풍경채레이크시티2단지 84.9㎡ : 4억8,800만원 (2026-06-09) - e편한세상옥정에듀써밋 85.0㎡ : 4억6,300만원 (2026-06-05)

서울에서는 소형인 59㎡도 12억이라 대출 3억으로는 진입이 버겁습니다. 반면 옥정에서는 **같은 5억으로 신축급 국민평형(84㎡)**을 볼 수 있습니다. 다만 옥정도 수도권이라 스트레스 DSR 3단계가 걸린다는 점은 정확히 알고 접근하셔야 합니다.

그런데 이 규제, 옥정에는 오히려 기회일 수 있습니다

대출이 조여질수록 **상대적으로 저렴한 수도권 아파트의 가치가 오히려 부각**되는 면이 있습니다. 같은 3억을 빌려도 서울 소형(59㎡·12억)은 나머지 9억을 현금으로 채워야 하지만, 옥정 국민평형(84㎡·약 5억)은 나머지 2억이면 됩니다.

대출 한도가 똑같이 묶인 시대에는 **집값 총액이 낮은 지역일수록 실수요자가 감당할 수 있는 폭이 넓어집니다.** 여기에 7호선 연장(도봉산~옥정) 같은 교통 호재도 진행 중이라, 실거주 만족도와 미래 가치를 함께 보는 분들께는 지금이 오히려 차분히 살펴볼 시점일 수 있습니다. 물론 "무조건 유리하다"는 뜻은 아니며, **규제라는 위기가 상대적으로 저평가된 지역에는 기회로 돌아오기도 한다** — 이게 옥정 현장에서 느끼는 솔직한 관점입니다.

실수요자를 위한 현장 조언 4가지

1. **계약 전 은행 대출 사전조회부터.** 잔금일에 대출이 예상보다 덜 나오는 '잔금 쇼크'가 가장 무섭습니다. 매물을 보기 전에 한도부터 확인하세요. 2. **LTV보다 DSR·소득을 먼저 점검.** 집값 기준(LTV)이 아니라 소득 기준(DSR)이 실질 한도를 결정합니다. 3. **'막차 심리'로 무리한 추격매수는 경계.** 조급함이 무리한 결정을 부릅니다. 자금 여력 안에서 판단하세요. 4. **관망과 매수, 정답은 정해져 있지 않습니다.** 개인의 자금 상황과 실거주 계획에 따라 다릅니다.

본문의 대출 한도·규제 내용은 2026년 7월 기준 뉴스·정책 자료를 토대로 정리한 것이며, 실제 대출 가능액은 은행·개인 소득·신청 시점에 따라 달라지므로 반드시 해당 은행 또는 전문가 상담으로 확인하셔야 합니다. 옥정 시세와 대출규제가 내 상황에 미치는 영향이 궁금하시면 편하게 문의 주세요.

전문가 TIP

- 계약 전 은행 대출 사전조회부터 하세요 — '잔금 쇼크'를 막는 첫 단추

- LTV(집값)보다 DSR·소득을 먼저 점검하세요 — 실질 한도는 소득이 결정

- '막차 심리'로 무리한 추격매수는 경계하세요

- 대출 가능액은 은행·소득·시점에 따라 달라져요 — 반드시 은행/전문가 확인

자주 묻는 질문

Q.옥정신도시도 대출규제(주담대 한도 축소) 영향을 받나요?

A.네. 2026년 7월 시행된 주담대 3억원 한도 캡은 비규제지역의 주택구입 목적 대출에도 적용돼 옥정도 예외가 아닙니다. 특히 옥정은 수도권이라 스트레스 DSR 3단계가 적용됩니다.

Q.옥정은 비규제지역인데 대출이 잘 나오지 않나요?

A.LTV(집값 기준)는 무주택자 70%로 여유가 있지만, 실질 한도는 DSR(소득 기준)이 결정합니다. 옥정은 수도권이라 스트레스 DSR 3단계(스트레스 금리 1.50%)가 적용돼 소득이 관건입니다.

Q.옥정 5억 아파트, 대출규제로 현금이 얼마나 더 필요해지나요?

A.예시로 5억 34평 기준, 대출이 약 3.5억에서 3.0억으로 줄면 필요 현금이 약 1.5억에서 2.0억으로 늘 수 있습니다. 실제 한도는 소득·기존대출·은행 정책에 따라 다르니 은행 사전조회가 먼저입니다.

Q.대출규제 시기에 옥정 아파트 매수, 어떻게 접근해야 하나요?

A.계약 전 은행 대출 사전조회로 한도부터 확인하고, LTV보다 DSR·소득을 먼저 점검하세요. '막차 심리'로 무리한 추격매수는 피하고 자금 여력 안에서 판단하는 것이 안전합니다.